Interpretationen der Bewertung nach dem Duplikationsprinzip im Mehrperiodenmodell

⇒ Das Thema als PDF zum Download

Rudolf Pleier

Juni 2015

Die ersten drei der nachfolgenden Interpretationen der Bewertung im Mehrperiodenmodell (englisch: multi-period model) liefern Brücken von der Bewertung deterministischer Zahlungsströme zur Bewertung stochastischer Zahlungsströme. Die beiden darauffolgenden Interpretationen der Bewertung von zeitdiskreten Zahlungsströmen in den Abschnitten 4 und 5 findet man auch im zeitkontinuierlichen Marktmodell. Es werden hier die beim Thema ‚Das Mehrperiodenmodell zur Bewertung unsicherer zeitdiskreter Zahlungsströme bei vollkommenem Kapitalmarkt‘ angegebenen Begriffe und Bezeichnungen verwendet.

1 Die Bewertung als Abstandsmessung

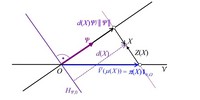

Bei gültigem Law of One Price (LOP) im Marktmodell stimmen der für die Punkte X ∈ 𝒲 definierte orientierte Abstand

d(X) := Ψ⊤X/||Ψ||

(Ψ ∈ ℳ⊥ mit Ψ0 = 1, ||Ψ|| = (ΨTΨ)1/2) von der Hyperebene

und der für die Zahlungsprofile X = L(h) ∈ L(ℋN) definierte Preis

auf L(ℋN) bis auf den positiven konstanten Faktor 1/||Ψ|| überein. Die Abstandsfunktion d(X) und die Preisfunktion π(X) liefern daher als Nutzenfunktionen auf L(ℋN) die gleiche Präferenzordnung. Somit kann die Bewertung von Zahlungsprofilen X in L(ℋN) nach dem Duplikationsprinzip mittels des Startkapitaleinsatzes V0(h) von Duplikationsstrategien und damit des Preises π(X) wie bei deterministischen Zahlungsströmen auch als Abstandsmessung von einer Hyperebene interpretiert werden. Damit hat man eine erste Brücke von der Bewertung deterministischer zeitdiskreter Zahlungsströme zur Bewertung stochastischer zeitdiskreter Zahlungsströme. In Abbildung 1 ist für ein Zahlungsprofil X = L(h) ∈ L(ℋN) der orientierte Abstand d(X) von der Hyperebene HΨ,0 und der Beurteilungskurvenpunkt V(μ(X)) dargestellt.

2 Die Bewertung als Duplizierung mit einem Supplement vom Kapitalmarkt und der Beurteilungskurve der Sofortentnahme

Bei gültigem Law of One Price (LOP) erhält man für jedes duplizierbare Zahlungsprofil X = L(h) ∈ L(ℋN) mit dem nach dem Duplikationsprinzip eindeutig bestimmten Preis

die eindeutig bestimmte Duplizierung (Nachbildung, additive Zerlegung)

= V(μ(X)) + Z(X) ∈ 𝒱 ⊕ ℳ

mit der Beurteilungskurve V(μ) = μ⋅10,Ω = μ⋅(1,0,…,0)T der Sofortentnahme und dem Supplement (Ergänzungsgeschäft) Z(X) =  (h) vom Kapitalmarkt ℳ =

(h) vom Kapitalmarkt ℳ =  (ℋN) = L(ker V0) des Marktmodells. Das Duplizierungskonzept und das Duplikationsprinzip liefern also die gleiche Nutzenfunktion μ(X) = π(X) und die gleiche Präferenzordnung ⊵ auf der Menge L(ℋN) der duplizierbaren Zahlungsprofile. Die Bewertung nach dem Konzept der Duplizierung liefert also eine zweite Brücke von der Bewertung deterministischer zeitdiskreter Zahlungsströme zur Bewertung stochastischer zeitdiskreter Zahlungsströme.

(ℋN) = L(ker V0) des Marktmodells. Das Duplizierungskonzept und das Duplikationsprinzip liefern also die gleiche Nutzenfunktion μ(X) = π(X) und die gleiche Präferenzordnung ⊵ auf der Menge L(ℋN) der duplizierbaren Zahlungsprofile. Die Bewertung nach dem Konzept der Duplizierung liefert also eine zweite Brücke von der Bewertung deterministischer zeitdiskreter Zahlungsströme zur Bewertung stochastischer zeitdiskreter Zahlungsströme.

Abb. 1 Die Bewertung des Zahlungsprofils X ∈ L(ℋN) durch den orientierten Abstand d(X) von der Hyperebene HΨ,0 bzw. durch den Beurteilungskurvenpunkt V(μ(X))

3 Die Bewertung als Diskontierung bzw. Barwertberechnung

3.1 Die Bewertung als Diskontierung der Zahlungen Xt(At,k) mittels stochastischer Diskontierungsfaktoren dt,k

Bei vorausgesetzter Arbitragefreiheit (AF) und Vollständigkeit (VS) des Marktmodells existieren in L(ℋN) die Arrow-Debreu-Papiere

∈ 𝒲 = L(ℋN)

∈ 𝒲 = L(ℋN)

und im Kapitalmarkt ℳ des Marktmodells die zugehörigen Arrow-Debreu-Kassageschäfte

Die hierbei auftretenden und zu den Zeitintervallen [0,t] und Ereignissen At,k ∈ 𝒫t (t ∈ I, k ∈ {1,…,kt }) gehörigen stochastischen Diskontierungsfaktoren dt,k = Φ(At,k) (Φ ∈ ℳ⊥ mit Φ > 0 und Φ0 = 1) stehen auf dem Kapitalmarkt ℳ des Marktmodells in dem Sinne zur Verfügung, dass mit Hilfe des zugehörigen Kapitalmarktgeschäfts  t,k ∈ ℳ eine zum Zeitpunkt t ∈ I und im Ereignis At,k ∈ 𝒫t stattfindende Zahlung γ = Xt(At,k) ∈ ℝ tatsächlich auf eine gleichwertige sichere Zahlung im Zeitpunkt s = 0 transponiert bzw. abgezinst werden kann: Aus dem Zahlungsprofil

t,k ∈ ℳ eine zum Zeitpunkt t ∈ I und im Ereignis At,k ∈ 𝒫t stattfindende Zahlung γ = Xt(At,k) ∈ ℝ tatsächlich auf eine gleichwertige sichere Zahlung im Zeitpunkt s = 0 transponiert bzw. abgezinst werden kann: Aus dem Zahlungsprofil

mit dem Preis π(X ) = γπ(ξt,k) = γdt,k erhält man nämlich durch Kombination (additive Ergänzung, Glattstellung, Replizierung) mit dem Kapitalmarktgeschäft Z = - γt,k = (γdt,k,0,…,0,-γ1At,k,0,…,0) ∈ ℳ das Zahlungsprofil

mit dem gleichen Preis π(Y) = γdt,k = π(X).

Für jedes duplizierbare Zahlungsprofil X = L(h) ∈ L(ℋN) = 𝒲 erhält man den eindeutig bestimmten Preis

also durch eine spezielle Replizierung, nämlich durch die Diskontierung der Zahlungen Xt(At,k) des Zahlungsprofils X mit den stochastischen Diskontierungsfaktoren dt,k = Φt(At,k) auf eine gleichwertige sichere Zahlung im Zeitpunkt s = 0. Der Preis π(X) ist also der Barwert BT(X,Φ) von X, der mit dem stochastischen Ereignispreisvektor

berechnet wird. Diese Bewertung der duplizierbaren stochastischen Zahlungsströme kann als eine vom deterministischen Fall auf den stochastischen Fall verallgemeinerte Diskontierung bzw. verallgemeinerte Barwertberechnung interpretiert werden.

3.2 Die Bewertung als Diskontierung der Qt-Erwartungswerte der Zahlungen Xt bezüglich der Preismaße Qt mit deterministischen Diskontierungsfaktoren dt

Unter der Voraussetzung (AF) der Arbitragefreiheit des Marktmodells und der Voraussetzung (DPζt) der Duplizierbarkeit der deterministischen Arrow-Debreu-Papiere ζt = 1t = 1t,Ω = (0,…,0,1,0,…,0)⊤ für alle t ∈ I erhält man mit einem normierten Zustandsprozess Φ (Φ ∈ ℳ⊥ ∩ 𝒲>0 mit Φ > 0 und Φ0 = 1) für jedes duplizierbare Zahlungsprofil X ∈ L(ℋN) den eindeutig bestimmten Preis π(X) durch

mit den zu den Zeitintervallen [0,t] gehörigen risikolosen (deterministischen) Diskontierungsfaktoren

und den zu den Wahrscheinlichkeitsmaßen (W-Maßen) Qt = Φt/dt gehörigen Erwartungswerten

der (Qt-integrierbaren) ℱt-messbaren reellwertigen Zustandsfunktionen Xt. Damit ist der Preis

der mit dem deterministischen Preisvektor P = (d0,…,dT)⊤ berechnete Barwert BT(EQ(X);P) des deterministischen (T+1)-Tupels

der Qt-Erwartungswerte EQt(Xt) der Zustandsfunktionen Xt. Auch diese Bewertung der duplizierbaren stochastischen Zahlungsströme kann als eine vom deterministischen Fall auf den stochastischen Fall verallgemeinerte Diskontierung bzw. verallgemeinerte Barwertberechnung interpretiert werden.

.jpg)

Abb. 2 Der Preis des Zahlungsprofils X als Barwert der Erwartungswerte der Zustandsfunktionen Xt

3.3 Die Bewertung als Diskontierung der Q-Erwartungswerte der Zahlungen Xt bezüglich des Preismaßes Q mit deterministischen Diskontierungsfaktoren dt

Neben der Arbitragefreiheit (AF) sei jetzt noch die Bedingung (FH), also die Existenz von so genannten festverzinslichen Handelsstrategien vorausgesetzt. Jedes der oben verwendeten W-Maße Qt : ℱt → [0,1] ist dann die Einschränkung Q|ℱt des W-Maßes Q = QT : Ꮘ(Ω) → [0,1] (ℱT = Ꮘ(Ω) = Potenzmenge von Ω), des sogenannten (für alle t ∈ I einheitlichen) Preismaßes des Marktmodells, auf die Unter-σ-Algebra ℱt ⊆ Ꮘ(Ω). Damit ist nun der Preis π(X) von X ∈ L(ℋN) die Summe der mit den risikolosen (deterministischen) Diskontierungsfaktoren dt diskontierten Q-Erwartungswerte der Zustandsfunktionen Xt bezüglich des im Marktmodell ((S,δ),ℱ) entwickelten Preismaßes Q:

mit dem deterministischen Preisvektor P = (d0,…,dT)⊤ und dem deterministischen (T+1)-Tupel

der Q-Erwartungswerte EQ(Xt) der Zustandsfunktionen Xt bezüglich des Preismaßes Q : Ꮘ(Ω) → [0,1]. Der Preis π(X) des Zahlungsprofils X ist also der mit dem deterministischen Preisvektor P berechnete Barwert BT(EQ(X);P) des (T+1)-Tupels EQ(X) der Q-Erwartungswerte EQ(Xt) bezüglich des formalen W-Maßes Q auf Ꮘ(Ω). Auch diese Bewertung der duplizierbaren stochastischen Zahlungsströme mittels einer Diskontierung bzw. Barwertberechnung ist eine Verallgemeinerung der entsprechenden Bewertung der duplizierbaren deterministischen Zahlungsströme. Die in den Abschnitten 3.1, 3.2 und 3.3 angegebenen verallgemeinerten Diskontierungen bzw. Barwertberechnungen liefern also weitere Brücken von der Bewertung deterministischer Zahlungsströme zur Bewertung stochastischer Zahlungsströme.

4 Die diskontierten Preisprozesse der dividendenlosen Finanzinstrumente sind Martingale bezüglich des Preismaßes Q

Unter Voraussetzung der Arbitragefreiheit (AF) und der Bedingung (FH), also der Existenz von festverzinslichen Handelsstrategien, lässt sich die zum j-ten Finanzinstrument Sj und zum festen Zeitpunkt s gehörige diskontierte Preiszustandsfunktion Msj := dsSsj darstellen als Summe der bedingten Erwartung der zu einem festen späteren Zeitpunkt t ≥ s gehörigen diskontierten Preiszustandsfunktion Mtj = dtStj und der bedingten Erwartung der diskontierten Dividenden-Zustandsfunktionen γij := diδij des Zeitintervalls [s+1,t]:

Im Spezialfall eines dividendenlosen Finanzinstruments Sj (δj = 0) ist der diskontierte Preisprozess Mj = (Mtj)t∈I = (dtStj)t∈I ein Martingal bezüglich des W-Maßes Q und der Filtration ℱ = (ℱt)t∈I des gefilterten W-Raums (Ω,ℱ,Q):

Aufgrund dieser Eigenschaft wird das Preismaß Q auch Martingalmaß genannt. Der Zusammenhang zwischen der Arbitragefreiheit und der Martingaleigenschaft der dividendenlosen diskontierten Preisprozesse wurde im Jahr 1979 von Harrison und Kreps gefunden.

5 Die Preisprozesse der dividendenlosen Finanzinstrumente im relativen Marktmodell mit Numéraire sind Martingale bezüglich des Preismaßes

Vorausgesetzt sei nun für das Marktmodell ((S,δ),ℱ) die Arbitragefreiheit (AF) und die Bedingung (NM), dass es ein dividendenloses positives Finanzinstrument Sj gibt und o. B. d. A. der Index j = 1 sei. Für die mit dem Numéraire (Recheneinheit, Bezugsgröße) S1 diskontierten Preisprozesse ( tj)t∈I und diskontierten Dividendenprozesse (

tj)t∈I und diskontierten Dividendenprozesse ( tj)t∈I (

tj)t∈I ( tj = Stj/St1,

tj = Stj/St1,  tj = δtj/St1, t = 0,…,T, j = 1,…,N) des relativen (modifizierten, diskontierten) Marktmodells gilt dann die Darstellung:

tj = δtj/St1, t = 0,…,T, j = 1,…,N) des relativen (modifizierten, diskontierten) Marktmodells gilt dann die Darstellung:

Speziell für die dividendenlosen Preisprozesse Sj (δj =0) ist der jeweils zugehörige (mit dem Numéraire S1 diskontierte) Preisprozess (tj)t∈I des relativen Marktmodells selbst ein Martingal bezüglich des Preismaßes  des relativen Marktmodells ((

des relativen Marktmodells (( ,),ℱ) und der Filtration ℱ:

,),ℱ) und der Filtration ℱ:

Im arbitragefreien relativen Marktmodell entwickeln sich also die dividendenlosen Preisprozesse (tj)t∈I gemäß dem formalen Preismaß  wie das Kapital eines Spielers in einem fairen Spiel.

wie das Kapital eines Spielers in einem fairen Spiel.

Literatur

Jürgen Kremer (2011), Portfoliotheorie, Risikomanagement und die Bewertung von Derivaten, Springer, Berlin Heidelberg.

Rudolf Pleier (2023), Diskrete stochastische Finanzmathematik, Tredition, Ahrensburg.