Charakterisierung der Übereinstimmung von Endwert- und Barwert-Präferenzordnung bei gespaltenen Auf- und Abzinsungsfaktoren

⇒ Das Thema als PDF zum Download

Rudolf Pleier

Juni 2015

1 Der Endwert und der Barwert eines Zahlungsstroms

Der Endwert En(X) des Zahlungsstroms X = (X0,…,Xn)⊤ ∈ ℝn+1 kann statt mit einem konstanten Kalkulationszinsfaktor allgemeiner mit fristigkeitsabhängigen Haben- und Soll-Aufzinsungsfaktoren aj,n,Dj(X) folgendermaßen definiert werden:

mit dem orthantenweise konstanten Aufzinsungsvektor

den für die Intervalle [j,n] vorgegebenen Aufzinsungsfaktoren aj,n,Dj(X) > 0 (j = 0,…,n; an,n,D := 1 für D = H, S und dem j-ten Zinssatztypindex

Eine Plausibilisierung für die Definition des Zinssatztypindexes Dj(X) bei den Aufzinsungsfaktoren findet man bei Pleier (2021), S. 212, mittels eines Ergänzungsgeschäfts in Form einer Investition oder Finanzierung.

Der Barwert (Kapitalwert, Kapitalgegenwartswert, Gegenwartswert, englisch: present value; bei Zahlungsströmen aus Einnahmen und Ausgaben, also mit Vorzeichenwechsel, auch Nettobarwert, englisch: netto present value) Bn(X) des Zahlungsstroms X = (X0,…,Xn)⊤ ∈ ℝn+1 wird mit fristigkeitsabhängigen Haben- und Soll-Abzinsungsfaktoren (Diskontierungsfaktoren) d0,j,Fj(X) folgendermaßen definiert:

mit dem orthantenweise konstanten Abzinsungsvektor (Diskontierungsvektor)

den für die Intervalle [0,j] vorgegebenen Abzinsungsfaktoren d0,j,Fj(X) > 0 (j = 0,…,n; d0,0,D := 1 für D = H, S und dem j-ten Zinssatztypindex

Eine Plausibilisierung für die Definition des Zinssatztypindexes Fj(X) bei den Abzinsungsfaktoren findet man bei Pleier (2021), S. 218, mittels eines Ergänzungsgeschäfts in Form einer Finanzierung oder Investition.

2 Die ökonomische Interpretation des Endwerts und Barwerts jeweils als Margenwert einer Replizierung

Der Endwert En(X) ist die Endentnahme (der Margenendwert) ν(X) zum Zeitpunkt t = n bei einer speziellen Replizierung (Glattstellung) des Zahlungsstroms X,

nämlich bei der Replizierung mit dem Basiszahlungsstrom B = O, dem Bezugszahlungsstrom U = O, der Beurteilungskurve

der Endentnahme und einem speziellen Supplementsystem L = L(RjEj ) von Termingeschäften SjH = RjH, SjS = - RjS (j = 1,…,n) mit den elementaren Zahlungsströmen

und den Komponenten RjEj,k = 0 für k ≠ j-1, n, RjEj,j-1 = -1 für k = j-1 und RjEj,n = aj-1,n,Ej > 0 für k = n (j = 1,…,n, Ej ∈ M = {H,S}).

Der Barwert (Kapitalwert) Bn(X) ist die Sofortentnahme (der Margenbarwert) ν(X) zum Zeitpunkt t = 0 bei einer speziellen Replizierung des Zahlungsstroms X,

nämlich bei der Replizierung mit dem Basiszahlungsstrom B = O, dem Bezugszahlungsstrom U = O, der Beurteilungskurve

der Sofortentnahme und einem speziellen Supplementsystem L = L(KjEj ) von Kassageschäften SjH = KjH, SjS = - KjS (j = 1,…,n) mit den elementaren Zahlungsströmen

und den Komponenten KjEj,0 = - d0,j,Ej < 0 für k = 0, KjEj,k = 0 für k ≠ 0, j und KjEj,j = 1 für k = j (j = 1,…,n, Ej ∈ M = {H,S}).

Die implizite Prämisse einer ökonomischen Interpretation der Zeitwertmethode bzw. des Zeitwerts Zm,n(X) zum Zeitpunkt t = m (insbesondere des Endwerts mit m = n und des Barwerts mit m = 0) für den fest fixierten Zahlungsstrom X besteht in der Forderung der realen Verfügbarkeit des speziellen Kapitalmarktgeschäfts S‘(X) auf dem Kapitalmarkt K:

\(\mathbf{S'}(\mathbf{X}) = \text{- } \mathbf{X} + Z_{m,n}(\mathbf{X})\mathbf{e}_{m+1} \in K. \)

In der nachfolgenden Charakterisierung der Übereinstimmung von Barwert- und Endwert-Präferenzordnung wird die zu einem Supplementsystem L gehörige zulässige Supplementmenge CMn verwendet:

mit den konvexen linearen Kegeln CE := cone LE = {S = LEλ : λ ≥ O}, LE = (S1E1,…,SnEn) ∈ L1 ×...× Ln, Lj = {SjH,SjS }, E ∈ Mn.

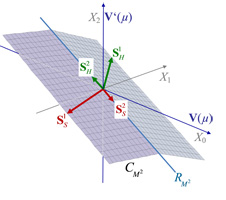

Die nachfolgende Abbildung 1 gehört zu einem Beispiel für n = 2, bei dem die Barwert- und die Endwert-Präferenzordnung übereinstimmen und die gemeinsame zulässige Supplementmenge CMn = C'Mn unvollkommen ist, also verschieden von einer Hyperebene HT,0 ist. Dabei wird auch der Linien(doppel)kegel \(R_{M^n}\) dargestellt, der eine wichtige Rolle spielt bei der Untersuchung der Vielfalt der mittels Duplizierung und Replizierung erzeugten D- und R-Präferenzordnungen:

\(R_{M^n} := C_{M^n} \cap (\text{- }C_{M^n}) .\)

3 Die Übereinstimmung von Endwert- und Barwert-Präferenzordnung

Für den zum Supplementsystem L = L(RjEj ) gebildeten fiktiven Kapitalmarkt

sei die Arbitragefreiheit

vorausgesetzt, die durch die Ungleichungen

für die Aufzinsungsfaktoren charakterisiert wird. Die zu den Vergleichszeitpunkten m = 0 und m = n gehörige Barwert-Präferenzordnung ≽B und Endwert-Präferenzordnung ≽E stimmen genau dann überein, wenn die beiden folgenden Bedingungen erfüllt sind:

1) Die zu den Supplementsystemen L = L(KjEj ) und L' = L(RjEj ) gehörigen zulässigen Supplementmengen CMn = CMn(L) und C 'Mn = CMn(L') stimmen überein.

2) Der zu den beiden Vergleichszeitpunkten m = 0 und m = n gehörige Aufzinsungsfaktor a0,n,D0 ist kein gespaltener Aufzinsungsfaktor, d. h. es stimmen der Haben- und der Soll-Aufzinsungsfaktor überein:

Eine gleichwertige Bedingung ist

Dies ist die Aussage von Zusatz 6.2 im unten angegebenen Buch ‚Finanzmathematik‘ auf Seite 245f.

Abb. 1 Die zulässige Supplementmenge \(C_{M^2}\) und der Linienkegel \(R_{M^2}\) der übereinstimmenden Barwert- und Endwert-Präferenzordnung für die Laufzeit n = 2 bei gespaltenem Auf- und Abzinsungsfaktor der Zinsperiode [0,1]

Im Spezialfall von nichtgespaltenen Auf- und Abzinsungsfaktoren stimmen die Barwert- und die Endwert-Präferenzordnung genau dann überein, wenn der Abzinsungsvektor T0 = (d0,0,…,d0,n)⊤ (d0,0 = 1) und der Aufzinsungsvektor Tn = (a0,0,…,an,n)⊤ (an,n = 1) sich nur um einen positiven konstanten Faktor unterscheiden: Tn = \(\delta\)T0 mit \(\delta\) > 0. Dies ist die Aussage von Zusatz 6.3 im Buch ‚Finanzmathematik‘ auf Seite 246-247.

Literatur

Rudolf Pleier (2021), Finanzmathematik, Tredition, Hamburg, 2. Auflage.