Das Mehrperiodenmodell zur Bewertung unsicherer zeitdiskreter Zahlungsströme bei vollkommenem Kapitalmarkt

⇒ Das Thema als PDF zum Download

Rudolf Pleier

Juni 2015

Zur Formulierung von Aussagen zur Bewertung nach dem Duplikationsprinzip im Mehrperiodenmodell und zu den zentralen Begriffen Gesetz des eindeutig bestimmten Preises, Arbitragefreiheit und Vollständigkeit des Marktmodells sind zunächst Begriffe zur Beschreibung des zeitdiskreten Marktmodells, bei T = 1 des Einperiodenmodells (englisch: one period model) und bei T > 1 des Mehrperiodenmodells (englisch: multi-period model), vorzustellen.

Für das Marktmodell werden N Finanzinstrumente (Wertpapiere) Sj ausgewählt und die endlich vielen Kursentwicklungen des zugehörigen Preisvektors

über der Zeitparametermenge I = {0,…,T} mathematisch modelliert. Die Kursentwicklungen liefern den endlichen Zustandsraum Ω = {ω1,…,ωK} (|Ω| = K), so dass der Preisvektor S = (S1,…,SN)T ein N-dimensionaler stochastischer Prozess über I x Ω ist. Neben dem Preisprozess S wird noch ein Dividendenprozess δ und der kombinierte Prozess Sδ=S+ δ betrachtet. Der im Zeitverlauf stattfindende Wissenszuwachs über den Preisprozess S wird durch die zugehörige natürliche Filtration 𝒫 = (𝒫t)t∈I von Partitionen 𝒫t = {At,1,…,At,kt} (k ∈ I, 𝒫0 = {Ω}, 𝒫T = {{ω1},…,{ωK}}) von Ω bzw. die Filtration ℱ = (ℱt)t∈I von σ-Algebren ℱt =σ(𝒫t) über Ω beschrieben. Damit liegt der Preisprozess S im Untervektorraum 𝒲N = 𝒲N (ℱ) der ℱ-adaptierten ℝN-wertigen stochastischen Prozesse

deren Zustandsfunktionen Xt ℱt-messbar sind. Für die Eintrittswahrscheinlichkeiten P({ω}) der Kursentwicklungen ω ∈ Ω kann o. B. d. A. deren Positivität vorausgesetzt werden. Es wird sich zeigen, dass diese bei der im Mehrperiodenmodell erfolgenden Bewertung von Zahlungsströmen gar nicht benötigt werden. Zur Beschreibung eines Portfolios der N Wertpapiere Sj werden sog. Handelsstrategien verwendet, d. h. ℱ-vorhersehbare Handelsprozesse h, deren Zustandsfunktionen ht ℱt-1-messbar sind. Deren Gesamtheit bildet den in 𝒲N gelegenen Unterraum ℋN = ℋN (ℱ). Zur Präzisierung der zeitlichen Entwicklung des zur Handelsstrategie h gehörigen Portfoliowertes dienen der Vermögensprozess V(h) = Sδh, der durch die Zustandsfunktionen Rt(h) = Stht+1 (t ∈ I) definierte Reinvestitionsprozess R(h) und das (Aus)Zahlungsprofil

Zur Bewertung mittels des Marktmodells sind nur Zahlungsströme

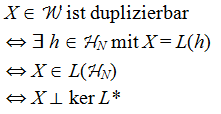

im Vektorraum 𝒲 = 𝒲1(ℱ) der ℱ-adaptierten reellwertigen stochastischen Prozesse zugelassen. Außerdem soll die Bewertung nach dem Duplikationsprinzip erfolgen, bei dem das zu bewertende Zahlungsprofil X ∈ 𝒲 als das Zahlungsprofil L(h) einer Handelsstrategie h ∈ ℋN dupliziert (nachgebildet, erreicht) werden kann: Die Übereinstimmung der beiden Zahlungsprofile X und L(h) soll dabei für alle t ∈ I und ω ∈ Ω gelten, also insbesondere sicher bezüglich der Eintrittswahrscheinlichkeiten P(ω) der Kursentwicklungen ω ∈ Ω. Eine Duplikationsstrategie h ∈ L-1({X}) von X kann dann sicher und linearalgebraisch (also nicht wahrscheinlichkeitstheoretisch) durch das Lösen des gestaffelten inhomogenen linearen Gleichungssystems

bestimmt werden. Eine ausführlichere Darstellung des linearen Gleichungssystems (DP) findet man beim Thema „Die Duplikation als Zahlungsprofil einer Handelsstrategie zur Beurteilung unsicherer diskreter Zahlungsströme“. Falls noch der Portfoliowert V0(h) bei t = 0 für alle Duplikationsstrategien h von X konstant ist, kann der Preis π(X) von X bzw. der Wert von X zum Zeitpunkt t = 0 durch den deterministischen Startkapitaleinsatz V0(h) = S0δ(Ω)⊤h0(Ω) der Handelsstrategie h zum Zeitpunkt t = 0 definiert werden:

Falls nun diese Eigenschaft zumindest für ein X ∈ L(ℋN) erfüllt ist, so kann gezeigt werden, dass sie dann auch für alle X ∈ L(ℋN) vorliegt. Im Unterraum L(ℋN) (⊆ 𝒲) des Marktmodells ((S,δ),ℱ) gilt dann das sogenannte Gesetz des eindeutig bestimmten Preises (englisch: Law of One Price, Abk.: LOP) und alle X ∈ L(ℋN) können mit der Nutzenfunktion π(X) bewertet und verglichen werden:

Aufgrund der für eine Duplikationsstrategie h von X gültigen Beziehung

S0δ⊤h0 = V0(h) = X0 + R0(h)= X0 + S0⊤h1

ist die Bedingung (LOP) äquivalent zur Bedingung

Bei gültigem LOP kann also jedes duplizierbare Zahlungsprofil X ∈ L(ℋN) durch den für seine Duplikationsstrategien h ∈ L-1({X}) konstanten Wert V0(h) =: π(X) des Startkapitaleinsatzes, den Preis von X, bewertet werden. Diese Bewertung von X ist aufgrund der P-sicheren Definition der Duplikation mittels einer Handelsstrategie h und wegen der deterministischen Berechnung des Werts V0(h) = S0δ⊤h0 einer Duplikationsstrategie h bzw. des Preises π(X) von X linearalgebraisch und nicht wahrscheinlichkeitstheoretisch. Es handelt sich hierbei außerdem um einen relativen Bewertungsansatz wegen der speziellen Auswahl der zugrunde gelegten Wertpapiere S j (j = 1,…,N) und der Einschränkung der Bewertung auf Zahlungsprofile X ∈ L(ℋN) ⊆ 𝒲(ℱ), die mittels (ℱ-vorhersehbarer) Handelsstrategien duplizierbar sind.

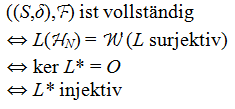

Das Marktmodell heißt vollständig (englisch: complete market model), wenn jedes Zahlungsprofil X ∈ 𝒲 durch eine Handelsstrategie h ∈ ℋN duplizierbar ist, wenn also das Bild L(ℋN) der Abbildung L den gesamten Zielraum 𝒲 ausfüllt:

Weiter gilt im Marktmodell ((S,δ),ℱ) die Arbitragefreiheit (englisch: No-Arbitrage Principle, Arbitrage-Free Condition), wenn es keine Arbitragegelegenheit h ∈ ℋN, d. h. keine Handelsstrategie h ohne Startkapitaleinsatz (V0(h)= 0) und dennoch mit schwach positivem Zahlungsprofil L(h) gibt:

Dabei bedeutet L(h)  0, dass Lt(h)(ω) ≥ 0 für alle (t,ω) ∈ I × Ω und Lt'(h)(ω') > 0 für mindestens ein Paar (t',ω') ∈ I × Ω gilt.

0, dass Lt(h)(ω) ≥ 0 für alle (t,ω) ∈ I × Ω und Lt'(h)(ω') > 0 für mindestens ein Paar (t',ω') ∈ I × Ω gilt.

Für die Vektorräume ℋN und 𝒲 wird jeweils mit einer endlichen Basis (ht,At-1,j = 1t,At-1,j ∈ ℋN, t ∈ I, At-1 ∈ 𝒫t-1, j ∈ J = {1,…,N} bzw. wt,At = 1t,At ∈ 𝒲, t ∈ I, At ∈ 𝒫t) die Isomorphie zu einem passenden ℝn gezeigt. Demzufolge können die Handelsstrategien h ∈ ℋN und die Zahlungsprofile X ∈ 𝒲 auch mit den zugehörigen Koordinaten-Tupeln identifiziert werden. Außerdem können diese Vektorräume jeweils mit einem Skalarprodukt

ausgestattet werden, das mit dem Standardskalarprodukt der Koordinaten-Tupel übereinstimmt. Beispielsweise erhält man dann mit der deterministischen Handelsstrategie

b = (S0δ)0,Ω ∈ ℋN,

die für t = 0 den Wert S0δ(Ω) und für t = 1,…,T den Wert Null annimmt, den Portfoliowert V0(h) als das Skalarprodukt der Handelsstrategien b und h bzw. der zugehörigen Koordinaten-Tupel b und h:

Mit der zu diesem Bewertungsprozess b ∈ ℋN gehörigen Nutzenfunktion V0(h) = b⊤h können alle Handelsstrategien h ∈ ℋN bewertet und verglichen werden.

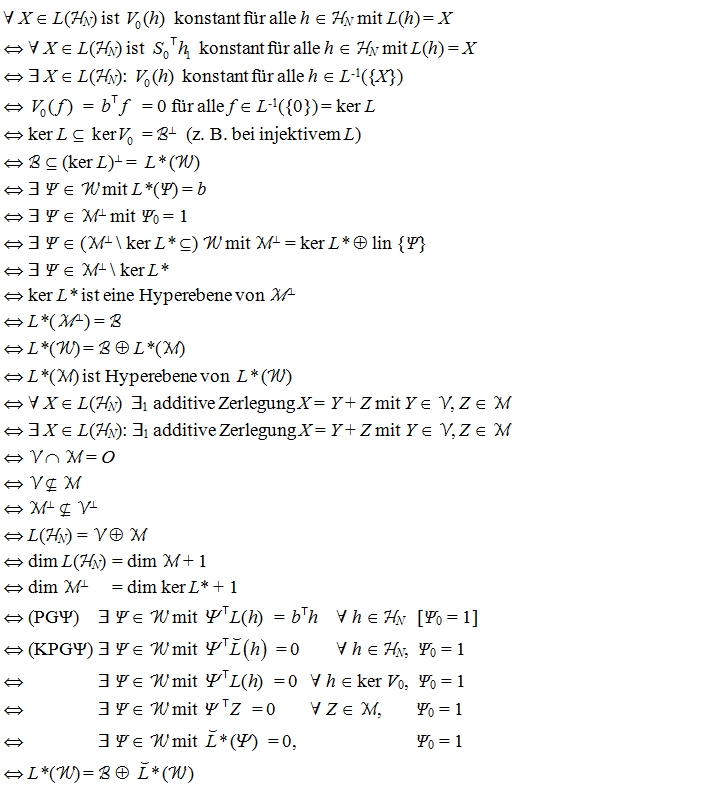

Da der Vektorraum ℋN eine endliche Dimension besitzt, existiert zur linearen Abbildung L : ℋN → 𝒲 auch die eindeutig bestimmte adjungierte Abbildung L* : 𝒲 → ℋN mit der definierenden Eigenschaft

Mit den Bildräumen und Kernen der linearen Abbildungen L und L* lassen sich die Vektorräume ℋN und 𝒲 als direkte Summen von orthogonalen Komplementen darstellen:

Weiter existiert für die lineare Abbildung L die additive Zerlegung

in deterministischen Anteil  (h) = V0(h)10,Ω (10,Ω ∈ 𝒲 ist gleich 1 für t = 0 und gleich 0 für t > 0) und stochastischen Anteil

(h) = V0(h)10,Ω (10,Ω ∈ 𝒲 ist gleich 1 für t = 0 und gleich 0 für t > 0) und stochastischen Anteil  (h). Entsprechend gilt für die adjungierte Abbildung

(h). Entsprechend gilt für die adjungierte Abbildung

mit deterministischem Anteil  und stochastischem Anteil

und stochastischem Anteil

1 Charakterisierungen der Begriffe Duplizierbarkeit, Vollständigkeit, Law of One Price und Arbitragefreiheit

Zur Formulierung verschiedener Charakterisierungen der oben genannten Begriffe in der nachfolgenden Tabelle 1 werden noch folgende Unterräume von ℋN bzw. 𝒲 und Orthanten von 𝒲 benötigt:

Die dabei auftretenden stochastischen Prozesse Ψ, Φ ∈ ℳ⊥\ ker L* ⊆ 𝒲 mit Ψ0 = 1 und Φ0 = 1 werden als Bewertungsprozess bzw. Diskontierungsprozess oder Zustands(preis)prozess bezeichnet. Bei den Charakterisierungen des Law of One Price und der Arbitragefreiheit werden nachfolgend nicht nur lineare Gleichungen für die h ∈ ℋN bzw. h ∈ ker V0 = ℬ⊥, sondern auch Lagebeziehungen für bestimmte Unterräume von ℋN und 𝒲 angegeben.

Tab. 1 Die Charakterisierungen der Duplizierbarkeit, der Vollständigkeit, des Law of One Price und der Arbitragefreiheit beim Mehrperiodenmodell (m = dim ℋN, n1 = dim 𝒲)

Duplizierbarkeit

(DP) |

|

Vollständigkeit

(VS) |

|

Law of One Price

(LOP) |

|

| LOP nicht gültig |

|

| (VS) ∧ LOP |

|

| (VS) ∧ m = n1 |

|

| (VS) ∧ LOP ungültig |

|

Arbitragefreiheit

(AF) |

|

| (VS) ∧ (AF) |

|

Die Charakterisierung des LOP durch die Preisgleichungen Ψ⊤L(h) = V0(h), h ∈ ℋN, mit einem Ψ ∈ 𝒲 findet man bei Kremer (2011), S. 171, wobei dort V0(h) = S0δ⊤h0 und noch nicht die Darstellung V0(h) = b⊤h verwendet wird. Die Charakterisierung der Arbitragefreiheit durch die Preisgleichungen Φ⊤L(h) = V0(h), h ∈ ℋN bzw. h ∈ ker V0, mit einem positiven Φ ∈ 𝒲 findet man bei Kremer (2011), S. 175, 176, mit V0(h) = S0δ⊤h0 und noch ohne die Darstellung V0(h) = b⊤h.

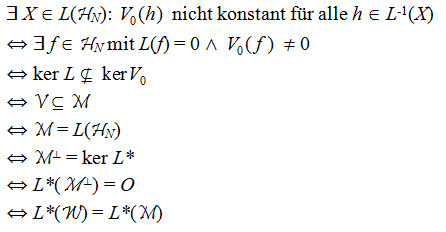

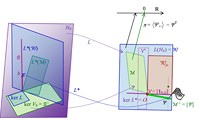

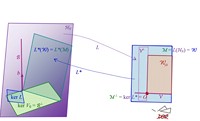

Der Vorteil der neuen Charakterisierungen mittels der Struktur und Lagebeziehungen von Vektorunterräumen besteht nun darin, dass sie geometrisch visualisiert werden können. Andererseits kann die geometrische Veranschaulichung auch als Quelle für Vermutungen über weitere neue Erkenntnisse dienen. Beispielsweise lässt sich der Vektorraum 𝒲 der ℱ-adaptierten stochastischen Prozesse darstellen als direkte Summe der Unterräume L(ℋN) und ker L* und als direkte Summe von ℳ und ℳ⊥. Dabei liegt stets ℳ in L(ℋN) und ker L* in ℳ⊥. In der Abbildung 2 ist dargestellt, dass bei ungültigem LOP sowohl der Unterraum ℳ der Kapitalmarktgeschäfte mit dem Unterraum L(ℋN) der duplizierbaren Zahlungsströme als auch der Unterraum ℳ⊥ mit dem Unterraum ker L* zusammenfällt. In der Abbildung 1 sieht man dagegen, dass mit der Einstellung des LOP im Marktmodell der Unterraum ℳ um eine Dimension kleiner ausfällt als der Unterraum L(ℋN) und der Unterraum ℳ⊥ um eine Dimension größer wird als ker L*. Im nichtleeren Bereich ℳ⊥ \ ker L* liegt dann der Bewertungsprozess Ψ (Ψ0 = 1), mit dem der Preis π(X) eines duplizierbaren Zahlungsprofils X ∈ L(ℋN) als Skalarprodukt

und somit unabhängig von einer Duplikationsstrategie berechnet werden kann: Für diesen Prozess Ψ gilt nämlich L*(Ψ) = b, sodass für ein festes Zahlungsprofil X ∈ L(ℋN) alle Duplikationsstrategien h von X bei Verwendung der deterministischen linearen Nutzenfunktion

V0(h) = b⊤h,

die h durch den deterministischen Startkapitaleinsatz zum Zeitpunkt t = 0 beurteilt, mit dem gleichen Wert

b⊤h = L*(Ψ)Th = ΨTL(h) = ΨTX

bewertet werden. Demzufolge kann der Startkapitaleinsatz V0(h) = b⊤h einer beliebigen Duplikationsstrategie h von X dann auch zur Bewertung von X und die Linearform π(X) = ΨTX als lineare Nutzenfunktion auf L(ℋN) verwendet werden.

Bei gleichzeitigem Vorliegen der Voraussetzungen (LOP) und (VS) existiert genau eine Linearform π = ΨT auf 𝒲, die auf L(ℋN) gemäß den Gleichungen (PGΨ) die Preise liefert. Bei gleichzeitiger Gültigkeit von (AF) und (VS) existiert genau eine Linearform π = ΦT auf 𝒲, die auf L(ℋN) gemäß den Gleichungen (PGΦ) die Preise liefert, und diese Linearform ist noch eine sog. positive Linearform (π(X) > 0 für alle X ∈  ).

).

Bei diesen Betrachtungen stellt sich auch die Frage, ob die hier für das zeitdiskrete Marktmodell angegebenen geometrischen Charakterisierungen von (LOP), (AF) und (VS) auch ein Analogon im zeitkontinuierlichen Marktmodell aufweisen.

Beweise für die Charakterisierungen des LOP und der Arbitragefreiheit findet man in der pdf-Datei zu diesem Thema.

.jpg)

Abb. 1 Die verschiedenen Unterräume von ℋN und 𝒲, die linearen Abbildungen L, L* und π, der Bewertungsprozess Ψ bei gültigem LOP und der Zustandspreisprozess Φ bei Arbitragefreiheit

.jpg)

Abb. 2 Die verschiedenen Unterräume von ℋN und 𝒲 und die linearen Abbildungen L und L* bei nicht gültigem LOP

Abb. 3 Die verschiedenen Unterräume von ℋN und 𝒲, die linearen Abbildungen L, L*, π und der Bewertungsprozess Ψ bei vollständigem Marktmodell und gültigem LOP

Abb. 4 Die verschiedenen Unterräume von ℋN und 𝒲 und die linearen Abbildungen L und L* bei vollständigem Marktmodell und ungültigem LOP

2 Formales Wahrscheinlichkeitsmaß, Preismaß, Martingalmaß und risikoneutrales Wahrscheinlichkeitsmaß

In der zu diesem Thema gehörigen pdf-Datei werden auch noch einige in der Literatur vielzitierte Begriffe im Mehrperiodenmodell erläutert. Es sind dies die in der Überschrift aufgeführten Bezeichnungen und außerdem die Begriffe Arrow-Debreu-Preis, Zustandspreis, Ereignispreis, Arrow-Debreu-Preisvektor, Zustandspreisvektor, Ereignispreisvektor, deterministischer Preisvektor und risikoneutrale Bewertung. Mittels der Duplizierbarkeit bestimmter Arrow-Debreu-Papiere (1t,C, C ∈ ℱt = σ(𝒫t)) werden dabei auch die meist weniger beachteten impliziten Prämissen dargestellt, unter denen diese Begriffe erst einen Sinn haben. Bei vorliegender Arbitragefreiheit (AF) und unter der Voraussetzung (FH) der Existenz von sog. festverzinslichen Handelsstrategien existiert das für alle Zeitpunkte t ∈ I einheitliche formale (synthetische) Wahrscheinlichkeitsmaß Q. Unter diesen Voraussetzungen kann dieses W-Maß Q auch Martingalmaß und risikoloses bzw. risikoneutrales Wahrscheinlichkeitsmaß genannt werden. Außerdem kann unter diesen Voraussetzungen die Bewertung nach dem Duplikationsprinzip als Barwertberechnung (Diskontierung) mit dem deterministischen Preisvektor P := (d0,…,dT)T (dt = Φt(Ω)) für die Q-Erwartungswerte der Zustandsfunktionen Xt bezüglich des sog. risikoneutralen W-Maßes Q interpretiert werden und daher risikoneutrale Bewertung genannt werden. Weiter kann das W-Maß Q als Preismaß bezeichnet werden, wenn die Voraussetzungen (AF), (FH) und die Vollständigkeit (VS) des Marktmodells vorliegen.

Literatur

[1] Jürgen Kremer (2011), Portfoliotheorie, Risikomanagement und die Bewertung von Derivaten, Springer, Berlin Heidelberg.

[2] Rudolf Pleier (2023), Diskrete stochastische Finanzmathematik, Tredition, Ahrensburg.